二季度基本面向好

在中东地缘冲突升级、全球能源供应偏紧背景下,焦煤成本支撑增强,核心驱动明确,上行行情可期。目前,焦煤期权市场隐含波动率在20%~40%区间波动。策略上,建议以买入看涨期权为核心思路,也可选择或搭配组合策略,在控制风险的前提下,充分捕捉行情上行收益机会。

[二季度基本面概述]

供给端:总量平衡,结构性偏紧

国内供给方面,国内煤矿安全监察常态化,主产区山西、山东、内蒙古等地煤矿开工率稳中有升,短期较难出现大规模减产,但整体开工率略低于去年同期。进口煤方面,蒙煤仍是关键变量。蒙煤进口口岸日均通关量处于高位,但受短期柴油短缺制约,跨境运输承压,通关量环比回落。另外,海外矿山开工率下滑,海运煤内外价差持续倒挂,预计二季度进口增量有限。

焦煤供应呈现 “总量平衡、结构性偏紧” 格局,矿山库存偏低。一旦出现阶段性扰动,则易引发价格脉冲式上涨,构成看涨基础。

需求端:季节性回暖,复苏显现

下游需求方面,二季度铁水产量有望继续回升,目前日产量已从3月初的低点221万吨回升至239万吨以上。随着钢厂盈利面逐步扩大,焦煤开工率同步抬升,日产量(独立焦化+钢焦联合)已突破112.5万吨。焦炭价格开启提价周期,焦企盈利改善,补库意愿回升。煤焦钢产业链旺季效应逐步显现。动力煤方面,中东地缘冲突推高国际原油、天然气及煤炭价格,带动国内煤炭和化工品价格筑底反弹。叠加迎峰度夏临近,下游补库需求支撑动力煤价格上行,从而将提振碳板块整体估值,利多焦煤估值中枢上移。

终端需求方面,一季度国内GDP同比增长5%,经济发展势头仍然强劲。地产端以“保交楼”为主,行业指标企稳。基建项目逐步落地,钢材需求季节性回升将带动钢厂复产。一季度钢材出口量持续走高,这一增长态势将在二季度延续,钢材直接加间接出口将充分消化国内产能压力。内需韧性仍存,五大钢材品种表观需求持续回升,库存逐步回落。需求环比改善趋势明确,钢材基本面逐步好转。

价格:底部有支撑,上行有驱动

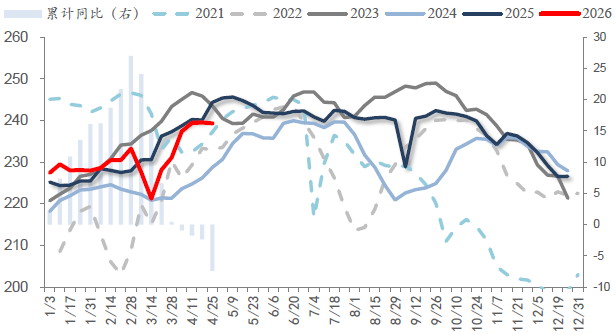

进入二季度,焦煤社会库存进入缓慢去化进程,口岸库存压力逐步缓解,煤矿低库存状态将对焦煤价格形成托底。主流大矿焦煤精煤综合成本在800~1200元/吨,下游需求回暖、补库节奏加快,为焦煤现货价格提供上涨动力。预计焦煤期货主力2609合约价格在1100~1450元/吨区间波动,1100元/吨具备较强支撑。

结合供需节奏判断,4月下旬至5月上旬,焦煤期货2605合约仓单压力显现,2609合约价格将跟随冲高回落,关注回调做多机会;5月中旬至6月,预计蒙煤通关量环比减少、迎峰度夏期间煤价上涨、下游补库需求释放,焦煤期现货价格将逐步反弹。焦煤整体将呈现底部抬升、震荡偏强走势,为期权多头策略提供良好的操作机会。

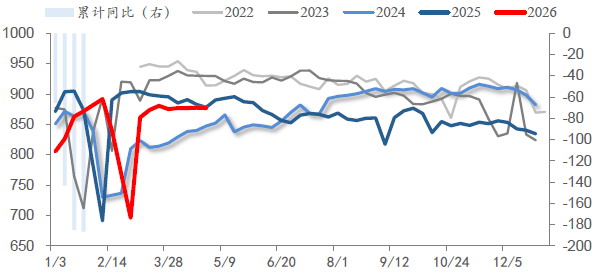

图为汾渭大样本(88家)原煤产量(单位:万吨)

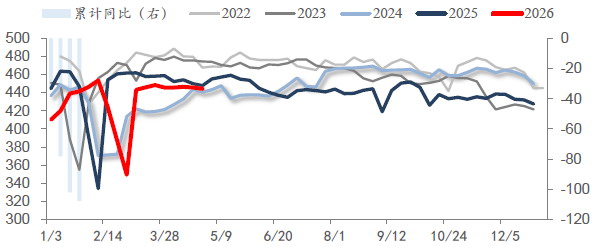

图为汾渭大样本(88家)精煤产量(单位:万吨)

图为全样本焦企及247家钢厂的焦炭日产量(单位:万吨)

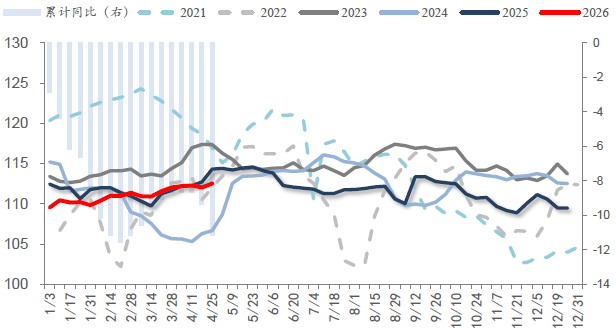

图为247家钢厂铁水产量(单位:万吨)

[期权市场环境]

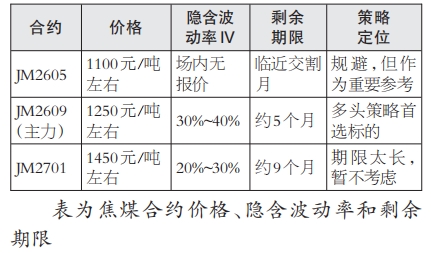

期权主要参数

焦煤期权市场解读

市场隐含波动率(IV)处于中等偏高水平,买入策略成本中性偏高,需要结合基本面分析选择性参与。

主力合约流动性优势显著,市场资金向JM2609移仓,可逢低布局博弈反弹行情。

看多持仓逐步增加,近期市场情绪有回暖迹象,现货基本面给予支撑。

[期权策略]

本次采用买入看涨期权策略:交易者支付固定期权费用(参考场内价格设定80元/吨),获得在约定期限内、以约定行权价(本策略设定1260元/吨)买入焦煤期货合约的权利。当焦煤期货价格上涨,并超过行权价与期权费用之和(即1340元/吨)时,策略即可获得盈利,盈利空间无上限;若价格下跌或上涨不及预期,最大亏损仅为已支付的全部期权费用,能够有效控制下行风险。

核心思路:该策略锁定1260元/吨行权价、80元/吨期权费用。截至4月24日收盘,该行权价略高于盘面价格1258.5元/吨,行权可行性较高。可通过差异化期权组合配置,把握焦煤价格上涨行情。期权策略可以规避盘面实时波动、提升资金使用效率,同时适配不同资金体量、风险偏好的需求。

期权策略优势

操作简便:完成期权买入后可部分规避盘面波动的影响,后续仅需盯市判断平仓时机。

风险可控:买入期权最大亏损为全部期权费用,风险边界清晰。

收益灵活:针对1260元/吨行权价的浅度虚值期权,可根据行情波动提前止盈,或持有到期,适配上行行情的收益捕捉需求。

成本可控:期权费用可根据场内报价选择,也可选择场外期权。

行权可行性高:结合基本面研判,浅度虚值期权相较实值期权成本更低,相较深度虚值期权兑现可能性更高,综合来看盈利确定性更强。

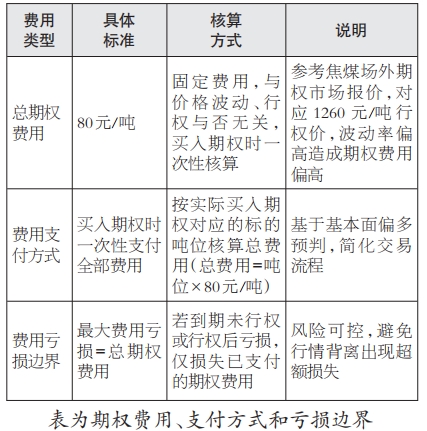

期权费用

结合当前焦煤市场波动率、策略期限(60天)及场内、场外期权市场报价,期权费用为80元/吨(行权价1260元/吨看涨期权),具体明细如下:

具体操作方案

围绕1260元/吨行权价,结合当前市场行情和后市预判,提供4种差异化实操方案,可根据资金体量、风险偏好灵活选择。

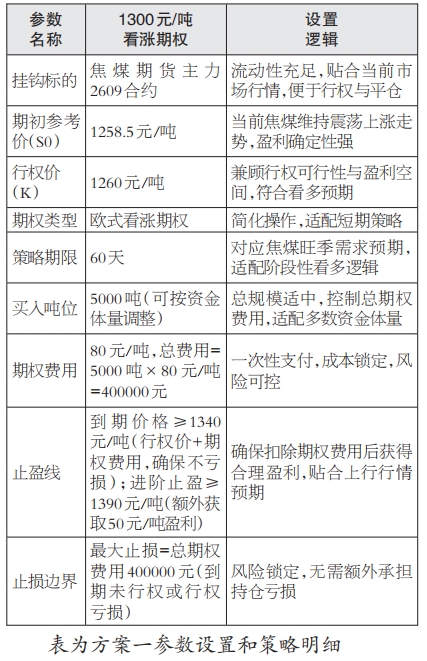

方案一:单一买入看涨期权策略

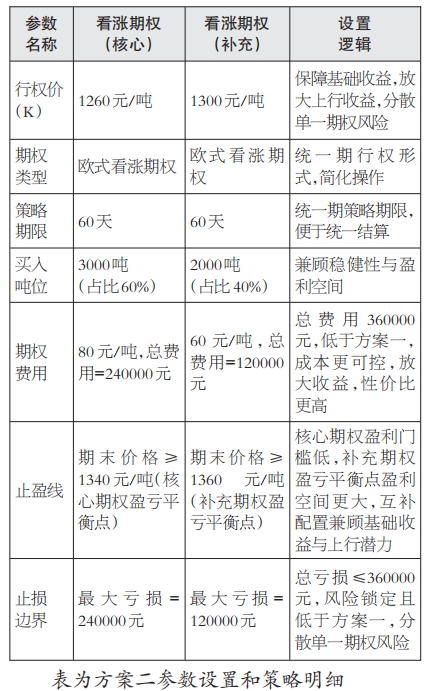

方案二:组合买入看涨期权策略

采用“1260元/吨看涨期权(首选)+1300元/吨看涨期权(补充)”组合策略,1260元/吨期权费用为80元/吨,1300元/吨期权费用为60元/吨,1260元/吨价位保障基础收益,1300元/吨价位放大上行收益。该策略通过组合配置,降低单一期权的费用压力,同时放大上行收益,适配焦煤短期大幅上行的行情预期,兼顾风险分散。

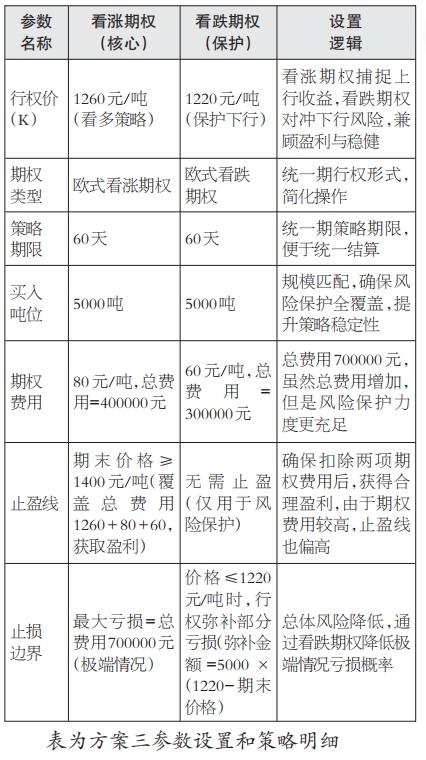

方案三:买入看涨期权+保护性看跌期权策略

采用“1260元/吨看涨期权(核心策略)+1220元/吨看跌期权(风险保护)”组合策略,看涨期权费用80元/吨,看跌期权费用60元/吨。该策略在捕捉上行收益的同时,降低下行风险(尤其是大幅下跌风险),适合风险承受能力中等、追求稳健盈利的交易者。该策略可提升盈利确定性,但收益偏低,付出的期权费用较高。

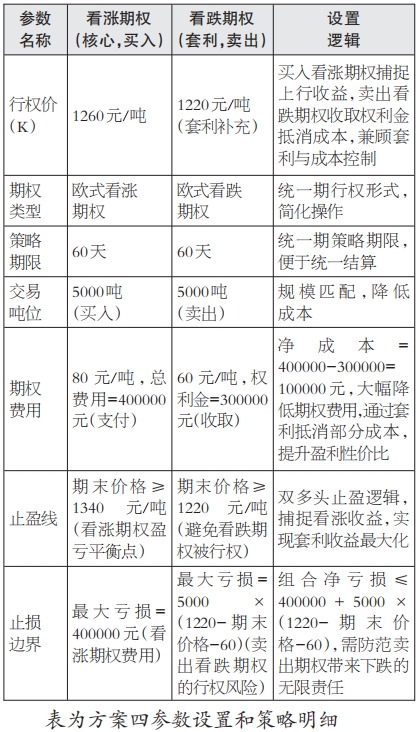

方案四:买入看涨期权+卖出看跌期权策略

采用“买入1260元/吨看涨期权+卖出1220元/吨看跌期权”组合模式,看涨期权费用80元/吨,卖出看跌期权可收取权利金60元/吨。该策略通过“买入看涨+卖出看跌”的套利配置,在抵消部分看涨期权费用、降低成本的同时,捕捉焦煤价格上行收益,但扩大了下行风险(卖出看跌期权需承担行权义务),适合具备一定期权操作经验、追求成本优化与激进风格的专业交易者。

[风险提示]

需求不及预期:铁水产量回升乏力、地产延续偏弱格局、下游盈利承压等导致反弹夭折。

供应超预期宽松:蒙煤通关量高企、海运煤到港量大增,国内煤矿增产压制价格。

宏观与能源溢价回落:中东地缘冲突缓和、大宗商品整体走弱、内需不足拖累焦煤。

期权风险:内部收益率大幅波动影响买方成本;时间价值持续损耗;低流动性合约平仓困难。

[结论与操作建议]

本文基于二季度焦煤基本面偏强、价格具备上行支撑的核心逻辑,构建期权多头策略。但实际盘面走势受各种因素影响,波动较大,需警惕基本面逻辑证伪、价格回落的风险。如果追求简单易于操作,可选择方案一;如果追求激进,可选择方案二;如果追求稳健,可选择方案三;如果追求低权利金,可选择方案四。另外,需要注意的是,焦煤期货波动率较高,期权费用处于中高位区间。若后市波动率下降或者盘面价格走弱,期权策略性价比将有所下降,并非最优选择。实操过程中,期权价格实时波动,或与本文测算案例存在差异,投资者需结合盘面实际审慎参与,灵活调整策略参数。(作者单位:广发期货)